ABC-анализ Как провести анализ эффективности клиентской базы

ABC-анализ — метод, позволяющий классифицировать ресурсы компании (база клиентов является ресурсом) по степени их важности. Этот анализ является одним из методов рационализации и может применяться для любого предприятия и в любой сфере его деятельности.

Основная цель ABC-анализа базы клиентов – выделить в сегментах клиентов группы клиентов, которые обеспечивают наибольший вклад (80%) в результаты работы компании, с тем, чтобы сфокусироваться на наилучшем удовлетворении потребностей именно этой группы.

Заполнив форму обратной связи в конце статьи, Вы сможете получить удобный Excel шаблон для проведения ABC-анализа.

определение

Что такое ABC-анализ

В основе ABC-анализа лежит принцип Парето: 20/80. Применительно к ABC-анализу базы клиентов правило звучит следующим образом: 20% всех клиентов компании приносят ей 80% дохода. Еще 15% дохода приносят следующие 30% клиентов. И 50% клиентов (половина клиентской базы) приносят всего 5% дохода. В зависимости от отрасли и типа бизнеса цифры эти могут немного колебаться (бывают и крайние случаи, когда у бизнеса всего 1-2 клиента), но общая статистика именно такая.

Оценка клиентов по уровню приносимого дохода - самый простой вариант оценки клиентов компании, и часто компании настраивают такую оценку в системе учета. Но, оценка только на основе принесенного клиентом дохода недостаточна. Компанию должна интересовать не просто выручка, а то какую прибыль она получает на каждую гривну продаж. Поэтому, важно понимать не только выручку от продажи конкретному клиенту, но и маржинальную прибыль, которую клиент компании принес. Маржинальную прибыль нужно определять с учетом всех затрат, связанных с продажей именно этому клиенту. Довольно часто бывает, что клиент покупает вроде бы много, но требует, и максимальной скидки, и дополнительных условий (доставка, или послепродажное обслуживание, или бонусы). При этом цикл продаж этого клиента оказывается более длинным, чем для других клиентов, и персонал продаж тратит на него больше времени, чем на других. Поэтому, маржинальный доход, приносимый клиентом, желательно оценивать на единицу времени, затраченную на каждую сделку. В итоге, посчитав все затраты, связанные с продажами таким клиентом, может оказывается, что и прибыли эти продажи компании не приносят.

Кроме того, компанию должен интересовать вопрос: какую выручку от продаж она получает на каждую гривну используемого капитала, - вопрос эффективности использования капитала компании. А это напрямую зависит от платежной дисциплины клиентов. Т.е. приводит к необходимости оценки дебиторской задолженности клиентов.

Именно поэтому, мы предлагаем использовать расширенный вариант анализа – одновременную оценку ценности клиентов на основе выручки, маржинального дохода, и нескольких других показателей, выбираемых в зависимости от специфики бизнеса и стратегии компании. К примеру, объемов продаж, сроков погашения дебиторской задолженности, частоты покупок, сроков последней покупки или выручки на одну сделку и т.д.

Безусловно, необходимым условием проведения корректного анализа является корректное ведение учета продаж в разрезе сегментов клиентов, наименований клиентов, получаемого дохода и с учетом всех видов затрат, которые компания несет на привлечение, удержание клиента, после продажное обслуживание, если такое есть. Для такого учета продаж необходима проработанная методология управленческого учета в компании и ее реализации в ИТ-системе.

область применения

Область применения

В каких случаях используют ABC-анализ

АВС-анализ необходимо проводить, как минимум один раз в год, при разработке и пересмотре стратегии компании для существующего рынка с целью разработки стратегии маркетинга и стратегии продаж для существующих клиентов. Анализ также должен проводиться для среднесрочного (годового) планирования продаж: продажи существующим клиентам в прошлом могут служить основной для прогноза будущих продаж. Однако, для многих рынков и видов бизнеса желательно проводить ABC-анализ чаще, - раз в квартал, так это поможет оперативно фокусировать маркетинг и продажи на лучших клиентах компании.

Как АВС-анализ может быть использован в сочетании с другими инструментами стратегии

ABC-анализ мощный инструмент для анализа эффективности клиентской базы компании, но он представляет только один компонент обширного процесса анализа клиентов. Поэтому, этот инструмент должен использоваться вместе с другими стратегическими инструментами: стратегический анализ клиентской базы, анализ портретов клиентов, анализ потребностей и поведения клиентов.

ABC-анализ можно применить не только для анализа базы клиентов и выделения лучших клиентов. Его можно применить для анализа категорий товаров и номенклатуры внутри категории для определения категорий и товаров, пользующихся наибольшим спросом и наиболее прибыльных, оценки эффективности менеджеров по продажам, каналов продаж, партнеров, анализа запасов, сырья и закупаемых материалов, анализ затрат и т.д.

При объединении анализа клиентов и анализа товаров получим перекрестный анализ, позволяющий фокусироваться как на приоритетных клиентах, так и на номенклатуре, которую приоритетные клиенты выбирают.

пошаговое руководство

Как на практике провести ABC-анализ

Процесс проведения ABC-анализа состоит из следующих шагов (см. Рис. 1):

Шаг 1 Выбор показателей продаж для анализа и подготовка учетных данных;

Шаг 2 Анализ эффективности сегментов клиентов;

Шаг 3 Анализ сегментов по каждому показателю продаж отдельно;

Шаг 4 Сведение результатов оценки по отдельным показателям продаж в единую таблицу;

Шаг 5 Анализ по совокупности всех показателей продаж;

Шаг 6 Подготовка выводов по результатам анализа и принятие управленческих решений.

Результат процесса ABC-анализа даст вам более четкое понимание, кто является самыми ценными клиентами компании, приносящими ей наибольший доход и прибыль. Вы получите основу для принятия взвешенных управленческих решений для распределения бюджета маркетинга с учетом самых ценных клиентов; для фокусировки усилий персонала продаж (и другого персонала компании) на самых ценных клиентах; для дальнейшей стратегической разработки уникального ценностного предложения для самых ценных клиентов и усиления конкурентоспособности компании.

Шаг первый: Выбор показателей продаж для анализа и подготовка учетных данных

Для проведения анализа прежде всего нужно выбрать показатели продаж, по которым будет оцениваться клиентская база. Это, по своей сути, стратегические показатели продаж, которые компания выбрала для оценки продаж при разработке стратегии. Как правило, это выручка и маржинальный доход, плюс, может быть, погашение дебиторской задолженности или объемы продаж.

Кроме этого, для проведения анализа вам понадобиться предварительная подготовка данных. Это связано с тем, что, как правило, у большинства компаний в учете нет порядка. Один и тот же клиент в учете может фигурировать под разными именами. Одна из причин, клиент может иметь несколько юридических лиц для ведения хозяйственной деятельности и оформлять сделки на разные лица. Вторая причина элементарные ошибки введения наименований компаний персоналом по продажам под разными именами в силу отсутствия в компании стандарта ведения управленческого учета. Достаточно ввести клиента один раз как «Компания», второй раз как ООО «Компания», третий как ТОВ «Компания», и в системе появится три клиента вместо одного.

Поэтому, выгружаем данные из учетной системы в таблицу Excel и делаем анализ наименований, составляем уникальный список клиентов и продажи одного и того же клиента суммируем. Результаты этого шага могут служить основой наведения порядка в учете продаж клиентам.

Шаг второй: Анализ эффективности сегментов клиентов

Как правило, компания работает с несколькими сегментами клиентов. Поэтому первым шагом необходимо проанализировать вклад каждого сегмента в результаты компании. А затем проводить дальнейший анализ базы клиентов внутри каждого сегмента по отдельности.

В силу того, что сегментов клиентов в компании, как правило, не много (2-4) оценка их эффективности не очень сложна и наглядна. Вычислив долю выручки сегмента в общей выручке компании и долю выручки сегмента в маржинальной прибыли от продаж, можно сразу сделать определенные выводы. В приведенном на рисунке 2 примере Сегмент 2 приносит компании 32% маржинальной прибыли при выручке менее 24%. И это самый приоритетный сегмент. На сегмент 1 нужно обратить внимание, так как при самой большой доле в выручке от продаж, он приносит компании только около 22% маржинального дохода. Еще более пристальное внимание нужно обратить на сегмент 4 – почему в этом сегменте такой низкий маржинальный доход.

Шаг третий: Анализ сегментов по каждому показателю продаж отдельно

Устанавливаем диапазон категорий: АВС

Для каждого показателя продаж готовится свой лист таблицы Excel. Рассмотрим проведение анализа на примере показателя продаж «Выручка». Последовательность анализа следующая:

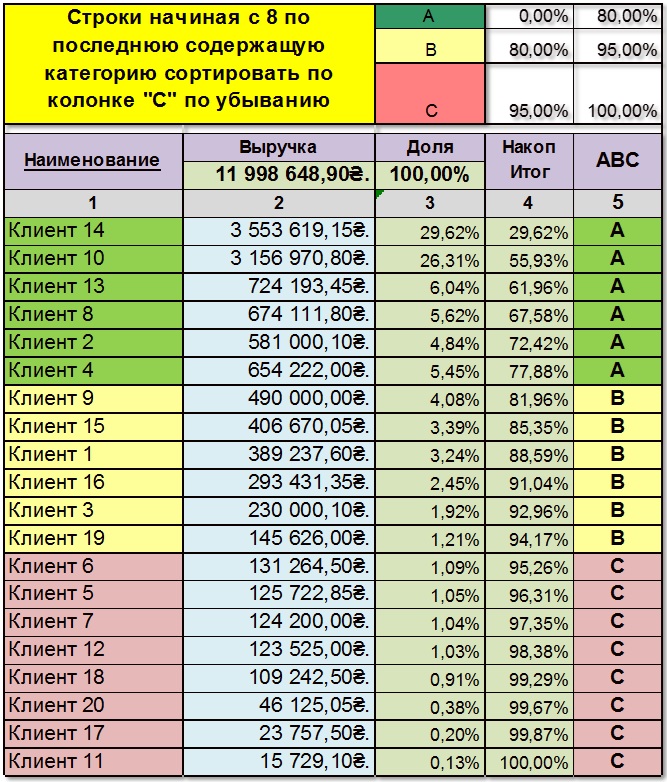

Формируем таблицу;

Сортируем по показателю продаж по убыванию (в данном случае по выручке);

Рассчитываем общую сумму показателя продаж;

Рассчитываем колонку «Доля» - долю каждого клиента в общей сумме показателя продаж по формуле: (Выручка по клиенту) / (Общая сумма выручки) * 100%;

Рассчитываем колонку «Накопительный итог» - накопительный итого доли клиентов в выручке, начиная с самого большого значения. К примеру, доля Клиента 14 в выручке – 29,89%, доля Клиента 10 в выручке -26,55%, доля Клиента 13 в выручке – 6,09%. Накопительный итог первых трех клиентов составит: Клиент 14 (29,89%) + Клиента 10 (26,55%) + Клиента 13 (6,09%) = 62,53%;

Присваиваем категории ABC. Находим клиента, доля которого нарастающим итогом ближе к 80%. Это нижняя граница категории А. Находим клиента, доля которого нарастающим итогом ближе к 95%. Это нижняя граница категории В. Все клиенты ниже этой границы относятся к категории С. Делаем условное форматирование по категориям: категория А –зеленый, категория В – желтый, категория С – красный.

Шаг четвертый: Сведение результатов оценки по отдельным показателям продаж в единую таблицу

Результаты анализа предыдущего шага по каждому отдельному показателю продаж сводятся в общую таблицу. Сортировка таблицы выбирается по приоритетному показателю, к примеру, по выручке.

Шаг пятый: Анализ по совокупности всех показателей продаж

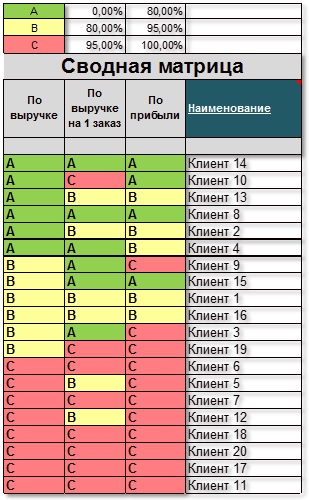

Для наглядности переносим результаты в таблицу с присвоенными категориями. Полученный наглядный результат дает возможность быстро сделать оценки и принять управленческие решения. В приведенном примере, мы видим, что Клиенты 14 и 8 и по выручке, и по маржинальной прибыли самые ценные для компании. Клиент 10 и выручки и прибыли компании приносит много, но размеры каждой сделки с этим клиентом небольшой, т.е. он покупает часто, но небольшими объемами. Соответственно во временном аспекте каждая сделка с ним требует от компании больше ресурсов. Если бы в учетной системе компании учитывалась бы маржинальная прибыль с учетом затрат времени персонала на одну сделку, скорее всего, что по показателю маржинальной прибыли, этот клиент не попал бы в категорию «А». Несовершенство учетной системы компании может приводить к неправильным выводам

Есть ряд клиентов (Клиент 13, 2, 4), которые по выручке попадают в категорию «А», а по маржинальной прибыли в категорию «В». Это означает, что, возможно, этим клиентам компания предоставляет чрезмерные скидки или дополнительные бесплатные услуги. Клиент 15 при выручке в категории «В» по прибыли попадает в категорию «А». Это означает, что, если приложить усилия для увеличения продаж этому клиенту, компания сможет получать дополнительную прибыль пропорционально большую, чем увеличение продаж.

Из представленной матрицы также видно, что половина клиентов компании попадают в категорию С, т.е. в сумме приносит компании меньше 5% выручки и прибыли.

Возникает логичный вопрос: «Какие управленческие решения необходимо принять?»

Эти клиенты, по сути, тянут компанию вниз, отвлекая человеческие и временные ресурсы, которые могли бы быть использованы более эффективно. Фактически, те, кто занимает место в нижней части вашего списка, являются кандидатами «на увольнение», как бы это странно не звучало.

Шаг шестой: Подготовка выводов по результатам анализа и принятие управленческих решений

Ни один анализ не имеет смысла, если на основе его результатов не принимаются управленческие решения. Порой существует мнение, что нужно «подтянуть» отстающих, чтобы получить больше выручки и прибыли. Но это, ошибочное мнение. Компания должна сосредоточиться на своих самых ценных, лучших клиентах, доказавших, что они уже приносят ценность компании и могут принести ее в будущем. Лучшие клиенты – это те, которые сгенерировали наибольший доход и прибыль за последние 12 месяцев (или 24 месяцев), и дают вам максимальный почасовой доход/прибыль (доход, который они порождают, деленный на время, которое вы на них тратите).

Решения, которые нужно принять:

Как удовлетворять потребности самых ценных клиентов еще лучше, чтобы увеличить выручку и прибыль, приносимую ими?

Как распределить бюджет маркетинга с учетом самых ценных клиентов?

Как распределить усилия персонала по продажам?

Как клиентов с категорией «В» по выручке и «А» по прибыли перевести в категорию «АА» и по выручке, и по прибыли?

рекомендации

Рекомендации по проведению ABC-анализа

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри сегментов. Смешение клиентов разных сегментов в одной таблице анализа приведет к неправильной оценке и неправильным управленческим выводам и решениям.

Если компания реализует свои товары на разных географических рынках и функционирует в разных отраслях — рекомендуется проводить ABC-анализ для каждого сегмента, каждого канала продаж, каждой отрасли, для каждого рынка.

Для получения надежных оценок в ABC-анализе необходимо иметь надежную исходную информацию в системе учета. Для этого необходим продуманная политика управленческого учета с детальным учетом затрат и развернутой аналитикой по продажам.

Как избежать ошибок, связанных с использованием ABC-анализа

Самые серьезные ошибки происходят по причине некорректных учетных данных, неправильно отображающих нюансы хозяйственной деятельности компании. Поэтому необходимым условием должно быть разработка и внедрение Политики управленческого учета с максимально возможной детализацией затрат, связанных с генерированием дохода, и развернутой аналитикой по продажам.

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри каждого сегмента.

Не достаточно анализировать только выручку или только маржинальную прибыль. Необходимо применять совокупную оценку по стратегическим параметрам продаж компании.

ограничения

Каковы преимущества и недостатки ABC-анализа

Для того, чтобы получить максимальную выгоду от ABC-анализа его следует использовать в организации на регулярной основе для обеспечения возможности выявления любых тенденций в продажах и своевременного на них реагирования.

Как и все другие методы ABC-анализ имеет свои преимущества и недостатки.

Преимущества

Обеспечивает простой, легко используемый и наглядный шаблон для анализа клиентской базы компании;

ABC-анализ дает экономическую оценку каждому клиенту для определения его ценности для вашего бизнеса;

Недостатки

Учитывает исключительно предыдущую статистику компании (в будущем динамика может измениться);

Зависит от качества учетной информации: продуманной методологии управленческого учета и наличия развернутой аналитики продаж;

Компаниями часто упрощают анализ и проводят его только по одному показателю продаж, что может приводить к неправильным выводам;

Процесс должен проводиться регулярно для того, чтобы быть эффективным. Однако, часто компании этого не делают, считая, что это требует значительного времени (а значит денег);

Для принятия стратегических решений рекомендуется ABC-анализ использовать в сочетании с методом стратегической оценки клиентской базы, который количественные показатели ABC-анализа дополняет качественными экспертными оценками стратегической значимости клиентов для будущего развития компании.

Для получения MS EXCEL шаблона ABC-анализа необходимо заполнить и отправить приведенную далее форму:

обязуемся не генерировать спам